NN

NN

3月3日変額保険「変額定期」を発売

中小企業と経営者のリスクに備える保険

エヌエヌ生命の変額保険「変額保険(定期型)」が新登場

中小企業と経営者のリスクに長期的に備える保険

変額保険(定期型)は、保険金額、積立金額などが特別勘定の資産の運用実績に応じて変動(増減)する仕組みの生命保険です。

変額保険(定期型)の特徴

特別勘定の運用実績に応じて保険金額(死亡・高度障害保険金)・積立金額が変動(増減)します

特別勘定の運用実績に応じて保険金額(死亡・高度障害保険金)・積立金額が変動(増減)します

運用実績にかかわらず、基本保険金額は最低保証されます

運用実績にかかわらず、基本保険金額は最低保証されます

定期保険に比べて保険料が抑えられます*

定期保険に比べて保険料が抑えられます*

投資リスクや負担いただく諸費用などの内容についてはこちらのページで必ずご確認ください。

- 一定の同一条件で当社定期保険と比較した場合

- 死亡保険金と高度障害保険金は重複してお支払いしません。

- この保険に満期保険金はありません。

- 積立金は特別勘定の運用実績が好調な場合であっても、ご契約満了に近づくにつれて減少していきます。

- 運用実績が不調でご契約満了時に積立金がない場合、お支払いする金額はありません。

- ご契約を解約された場合、解約返戻金をお支払いします。解約返戻金額はエヌエヌ生命が解約に必要な書類を受付けた日の翌営業日における積立金額をお支払いします。ただし、解約に必要な書類を受付けた日の翌営業日における保険料払込年月数が10年未満の場合、解約控除の額を積立金額から差し引いた金額をお支払いします。解約返戻金に最低保証はありません。

インフレリスクへの対策はできていますか

物やサービスの値段が上がり、相対的に貨幣価値が下がっていく状態のことをインフレ(インフレーション)といい、逆に物やサービスの値段が下がり、相対的に貨幣価値が上がっていく状態をデフレ(デフレーション)といいます。

日本では1990年代後半から2010年代までデフレの状態が続きましたが、2022年からの物価高・賃金上昇の影響でデフレからの脱却に向けた動きが出てきています。2023年1月のピーク時には消費者物価上昇率(総合)は4.3%に達し*1、その後2023年11月以降概ね2.0%台で推移*2、他方賃金も春季労使交渉において2023年には30年ぶりの高水準となる賃上げ率が実現しています。*3

- 1·3 内閣府, 2024, 令和6年度年次経済財政報告(2025/4/16取得,https://www5.cao.go.jp/j-j/wp/wp-je24/h01-02.html)

- 2 内閣府, 2025, 2024年度日本経済レポート(2025/4/16取得,https://www5.cao.go.jp/keizai3/2024/0212nk/24youyaku.pdf)

過去四半世紀にわたる賃金も物価も据え置きで動かない状況から、賃金・物価が共に上昇しています。

様々な要因によりインフレが続くと、会社の収益状況が悪化するだけでなく、資産が目減りする可能性が考えられます。

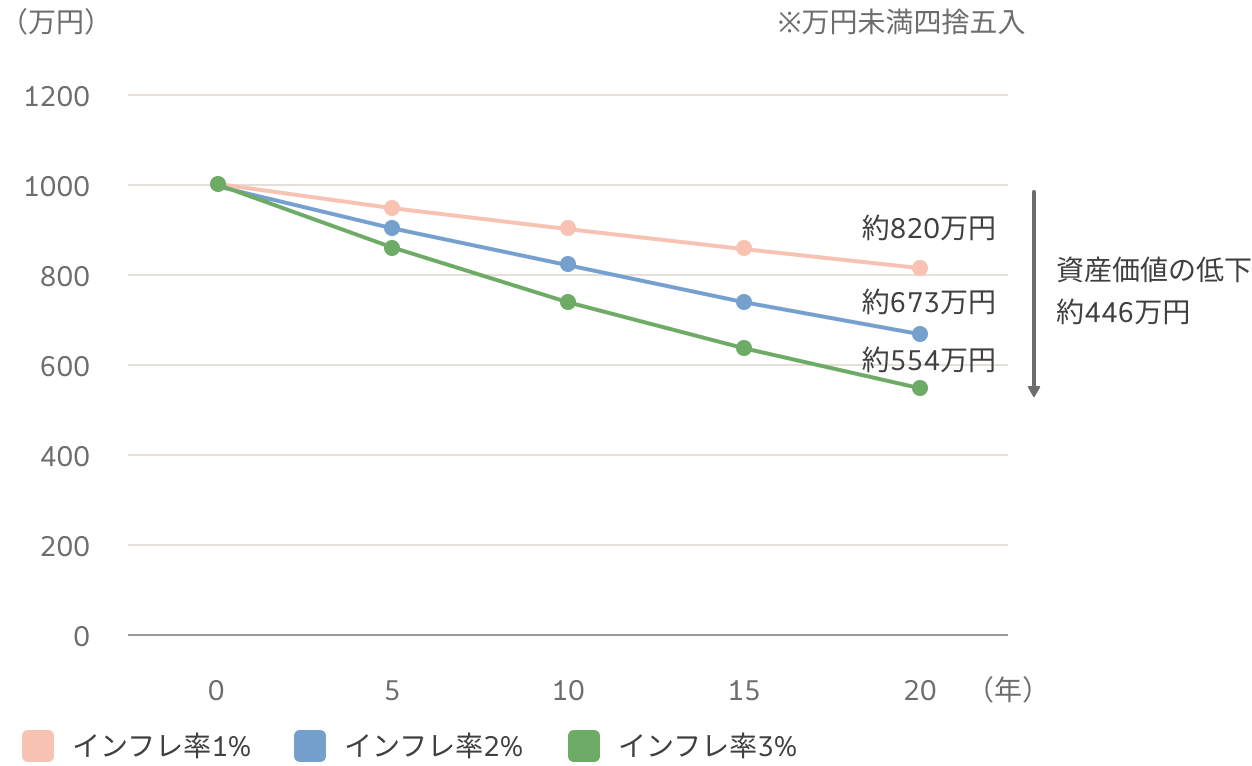

インフレ率を考慮すると、20年後の資産はいくらになるのでしょうか?

元本1,000万円の場合のイメージ

インフレ率3%の場合、現在1,000万円の資産価値は20年後には約554万円となり、446万円低下したことになります。インフレ率が上昇すると、現在の資産価値が維持できません。会社や資産を守るためには、インフレを考慮した対策が必要と言われています。

インフレによる資産の目減りの防止には資産運用が重要です。

法人が資産運用をする際のポイント

- 資産運用を行う際の基本的な考え方は、(1)目標を明確にする、(2)労力が少ないものを中心に考える、(3)ハイリスク・ハイリターン、ローリスク・ローリターンのどちらを求めるかを考える、(4)期間を考える、(5)ルールを決める

- 資産運用はリスク管理(長期・分散・積立)が重要

- 法人におすすめの資産運用方法は、不動産・投資信託・生命保険

- 変額保険は、運用実績に応じて満期時の満期保険金や、被保険者の死亡時の死亡保険金が変動する

法人が生命保険で備える場合

生命保険(定額保険)の場合、ご契約時に保険金額が確定しているため、基本的に保険期間を通じて保険金額は変わりません。そのため、万が一があった際はご契約時にお約束した保険金額をお支払いします。インフレが進むと相対的に保険金額の価値が下がります。

想定しうる必要な金額を準備していても、資金が不足する可能性があります。

一方、変額保険は運用実績に応じて保険金額などが変動する保険です。定額保険に比べ、インフレへの感応度が高いため、インフレ後 の資金の不足分をカバーできる可能性があります。長期の保険期間を希望される場合の新たな選択肢として「変額保険(定期型)」をお すすめします。

エヌエヌ生命の変額保険「変額保険(定期型)」

変額保険(定期型)は、保険金額、積立金額などが特別勘定の資産の運用実績に応じて変動(増減)する仕組みの生命保険です。

変額保険(定期型)の特徴

特別勘定の運用実績に応じて保険金額(死亡・高度障害保険金)・積立金額が変動(増減)します

特別勘定の運用実績に応じて保険金額(死亡・高度障害保険金)・積立金額が変動(増減)します

運用実績にかかわらず、基本保険金額は最低保証されます

運用実績にかかわらず、基本保険金額は最低保証されます

定期保険に比べて保険料が抑えられます*

定期保険に比べて保険料が抑えられます*

投資リスクや負担いただく諸費用などの内容についてはこちらのページで必ずご確認ください。

- 一定の同一条件で当社定期保険と比較した場合

- 死亡保険金と高度障害保険金は重複してお支払いしません。

- この保険に満期保険金はありません。

- 積立金は特別勘定の運用実績が好調な場合であっても、ご契約満了に近づくにつれて減少していきます。

- 運用実績が不調でご契約満了時に積立金がない場合、お支払いする金額はありません。

- ご契約を解約された場合、解約返戻金をお支払いします。解約返戻金額はエヌエヌ生命が解約に必要な書類を受付けた日の翌営業日における積立金額をお支払いします。ただし、解約に必要な書類を受付けた日の翌営業日における保険料払込年月数が10年未満の場合、解約控除の額を積立金額から差し引いた金額をお支払いします。解約返戻金に最低保証はありません。

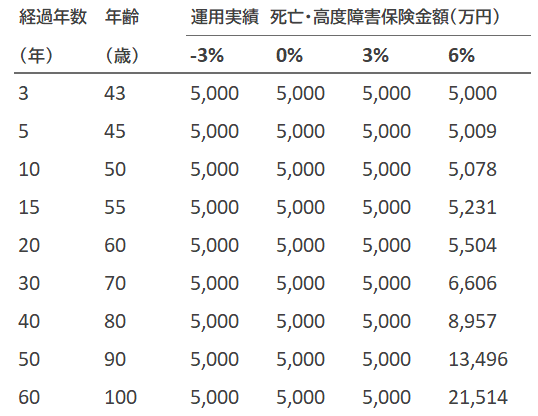

ご契約のシミュレーション

- 被保険者の年齢・性別:40歳・男性

- 基本保険金額:5,000万円

- 保険期間・保険料払込期間:100歳満了

- 保険料払込方法:月払(口座振替扱)

- 保険料:66,750円

- この保険は、保険金額、積立金額などが運用実績に応じて変動(増減)します。 上記の推移は、例示の運用実績が保険期間を通じて一定に推移したものと仮定して計算しています。 将来のお支払額をお約束するものではありません。

- 例示の各運用実績は、諸費用控除後の年換算の運用利回りを表示しています。諸費用について詳しくはこちらをご確認ください。

- 運用実績(-3.0%、6.0%)は、下限または上限を示すものではありません。したがって、例示の運用実績を下まわる、もしくは上まわる場合があります。

- 上記は年単位の契約応当日前日時点の数値です。

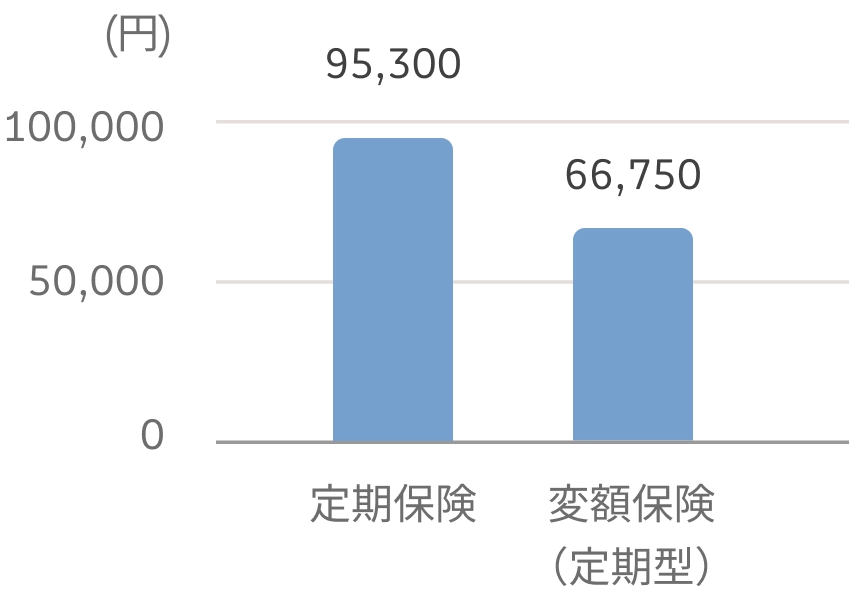

定額保険と変額保険の比較 ※当社商品比

- 被保険者の年齢・性別:40歳・男性

- 保険金額/基本保険金額:5,000万円

- 保険期間・保険料払込期間:100歳満了

- 保険料払込方法:月払(口座振替扱)

定期保険

- 保険金額*1は一定

ご契約から保険期間満了まで一定です。

- 解約返戻金あり(定額)*2

- 投資リスクなし

変額保険(定期型)

- 保険金額*1は変動(増減)

特別勘定の運用実績により変動(増減)しますが、基本保険金額は最低保証されます。 - 解約返戻金あり(変動(増減))*3

- 投資リスクあり

- 1 記載の内容は保険期間中に減額などのお取り扱いがなく、保険期間満了まで継続したものと仮定しています。

- 2 ご契約の内容によっては、解約返戻金がまったくないか、あってもごくわずかな場合があります。

- 3 解約返戻金に最低保証はありません。

- 上記の保険料比較は年齢・性別・保険期間・保険金額などの契約条件を同一とした場合の比較です。年齢・性別・保険期間・保険金額などにより保険料は異なり、比較の結果が異なる場合があります。実際の保険料は、設計書にてご確認ください。

- 変額保険(定期型)の投資リスクや諸費用について詳しくは、こちらのページにてご確認ください。

エヌエヌ生命の「変額保険(定期型)」は、長期の保障を考えるうえで、インフレに備える選択肢のひとつです。

詳しい情報および担当者へのご相談は以下よりご確認ください。

- 商品の詳細につきましては、「契約概要」「注意喚起情報」「ご契約のしおり・約款」を必ずご確認ください。特定保険契約の場合は、「契約締結前交 付書面(契約概要・ 注意喚起情報)」「ご契約のしおり・約款」「特別勘定のしおり」を必ずご確認ください。

- エヌエヌ生命保険株式会社の商品・規程などは2025年3月現在のものです。将来的には内容が変更となる場合がありますのでご注意ください。商品の詳細につきましては募集代理店にご確認ください。

- 「法人向け保険商品のご検討に際してご留意いただきたいこと」をご確認のうえ、エヌエヌ生命保険株式会社の保険商品申込みをご検討ください。

- 信頼できる情報源から得た情報およびデータに基づき構成されていますが、内容の正確性・完全性について、これを表明あるいは保証するものではありません。